みなさんこんにちは。

大分不動産情報サービスの柳谷祐輔です。

七月になり、暑さも本格化してきましたね。

ただ、急に雨が降ったりしているので、ずぶ濡れになって風邪を引く、、、

なんてことにならないように汗かいた時含めて着替えを準備しておきましょう。

さて、今回は住宅ローンに関わってくる団体信用生命保険についてお話をしようと思います。

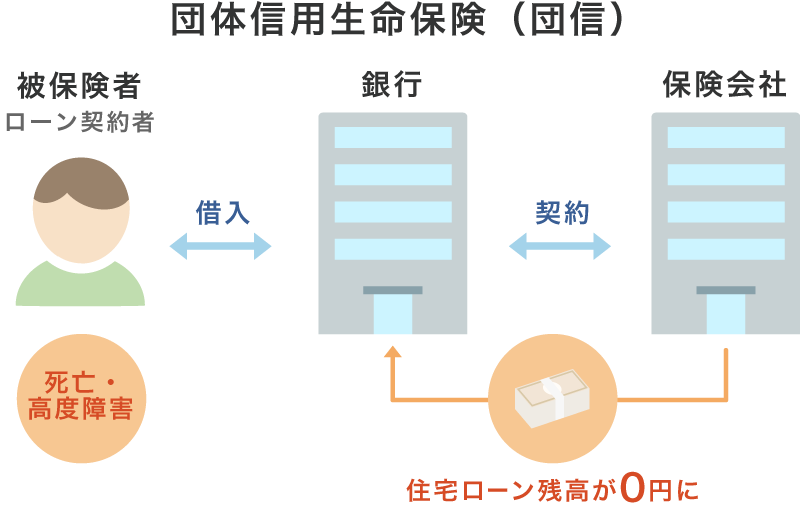

団体信用生命保険

住宅ローンを組む場合、多くの方が団体信用生命保険いわゆる団信に加入されます。

原則全ての金融機関で保険に入ることが義務になっています。

みなさんがご存知の団信は掛け捨ての死亡保険と似ているものですが、他にも色々種類があります。

今回はその団信の種類と特徴について説明します。

まずは団信の種類についてです。

ざっと上げると、「一般団信」「ワイド団信」「夫婦連生団信」「がん団信」「3大疾病団信」「7大疾病団信」「8大疾病団信」「11大疾病団信」「全疾病型団信」「新機構団信」「団信革命」等があります。

こう見てみるとたくさんありますよね。

見方としては、基本的に死亡と高度障害のみ保証される団体信用生命保険が、名前が変わるごとに他の病気や怪我の場合にも保証されるようになるという、保証の幅の違いと思っていただくといいかと思います。

今回は前編として「一般団信」「ワイド団信」「夫婦連生団信」「がん団信」について解説していきます。

まずは一般団信についてです。ローンを組まれている方に万が一のことが起きた場合にはローン残高が0になるというのは良く知られていると思うのですが、高度障害になったときも同じ形でローンの残債が0になります。

ここでいう高度障害とは、両目失明、言語、咀嚼機能を失う。脳、脊髄の障害で要介護、両手首、両足首を2箇所以上を切断した場合でも残債が0になります。

次にワイド団信についてです。

何がワイドになるのかと疑問に思うかと思います。それは多くの住宅ローンは申し込み年齢が70未満まで行けますが、40代後半から50代になると、高血圧や糖尿の数値が悪化し、健康診断で引っかかり始めます。

薬を常用するようになると普通の団信が通らない事も出てきますので、そのような際にワイド団信を使う。

と覚えておくと良いでしょう。

次は夫婦連生団信です。夫婦で夫が3000万、奥様が2500万円でローンを組んだとします。数年経って万が一、夫様がお亡くなりになった場合、通常の団信であれば夫の3000万は無くなって、奥様の2500万円は残ります。ただ、夫婦連生団信では奥様の残債も0になります。緊急事態ですから、これは助かりますよね。

続いてがん団信です。結論を言うと残債は0になります。注意としては表層のがんや早期のがん、転移を起こさないがんに関しては適応されないということです。

いかがでしょうか。まだまだ団信については長いので次回のブログでさらに残りの分を解説します。

また、次回もよろしくお願いします。

それでは大分不動産情報サービスの柳谷でした!